Épargne salariale et retraite d’entreprise

EN 2023, L’ENCOURS TOTAL DES DISPOSITIFS D’ÉPARGNE SALARIALE ET DE RETRAITE D’ENTREPRISE TOTALISAIT 187 MILLIARDS D’EUROS, SOIT UNE CROISSANCE SPECTACULAIRE DE 15,7 % SUR L’ANNÉE.

- 51% des salariés français ont bénéficié sur les 12 derniers mois du versement d’une prime ou d’un abondement.

Les primes sont le plus souvent placées :

- 71% des salariés bénéficiaires ont placé totalement ou partiellement leur prime sur les plans d’épargne entreprise ou retraite de leur entreprise ;

- 72% considèrent les dispositifs d’épargne salariale « facile à gérer »,

- Et 64% des bénéficiaires les jugent « rentables ».

« Sondage OpinionWay pour la Semaine de l’Epargne Salariale » sur la perception et les attentes des salariés face à l’épargne salariale et à l’épargne retraite.

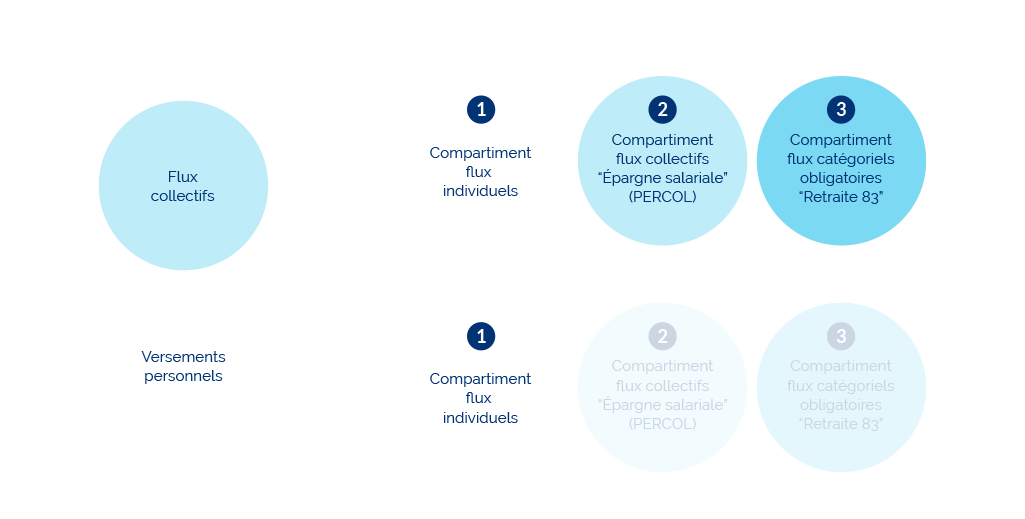

La loi Pacte entrée en vigueur le 1er octobre 2019 vient renforcer l’articulation entre épargne salariale et retraite :

Associer directement les salariés à la réussite et la croissance de l’entreprise permet de créer une dynamique positive au sein de la société.

La Compagnie Financière de l’Opéra vous guide dans la mise en place de dispositifs dont l’objectif est d’associer les salariés aux résultats de votre entreprises (participation, intéressement) et d’améliorer l’épargne financière des salariés et des dirigeants de PME tout en bénéficiant d’un régime fiscal et social avantageux.

Pourquoi avoir recourt aux dispositifs d’épargne salariale et de retraite ?

Pour le salarié ou le dirigeant-salarié épargnant :

- Préparation à la retraite ;

- Se constituer une épargne ;

- Avantages sociaux et fiscaux ;

- Effet de levier lié à l’abondement de l’entreprise.

Pour l’entreprise :

- Impliquer ses collaborateurs dans le développement de l’entreprise ;

- Motiver, aider et fidéliser les salariés ;

- Diminution de ses charges ;

- Diminution de son résultat imposable (déduction de l’abondement et de la participation).